一般的に成功を収めている投資家は、一発逆転を狙うような「宝くじ」を買うような事はしません。

「短期的、一瞬でお金持ちになれる」と言うような発想がそもそもないからです。

では、なぜ投資家は「宝くじ」を買わないのに、もらう事ができるのか?

そこに至るまでの思考の道筋を、「月曜から夜更かし」でお馴染みの「桐谷さん」を参考に考えていきたいと思います(`・ω・´)

Contents

投資家には2種類のタイプがいる

投資家にも色々なタイプ(手法)があります。

大きく2つに分けると、短期投資と長期投資があります。

この2つのメリット・デメリットなどは過去の記事でも簡単に書きましたが・・・

かなり「 ざっくり」とした言い方をすると、短期投資とはギャンブルです。

株であればデイトレード、FXではスキャルピングと言われる手法になります☝

短時間の売買を繰り返し、テクニカルや相場の流れを読んでトータルでプラスにもっていこうとする手法です。

しかし短期間の間に運よく莫大な「勝ち」を築く話を聞く一方、短期売買の参加者の内90%以上の人が、その後、相場から退場しているという現実を知れば、いかに厳しい世界か分かると思います🤢

最近、盛り上がっていた「ビットコイン」などの仮想通貨も、短期でみた場合、ギャンブル以外の何者でもありません☝

僕も相場が大きく動いている時には、デイトレードなどをして遊びますが、当然これはギャンブルだと割り切って遊んでる程度です💰🤩💰

この短期の売買を繰り返す手法は「投資家」ではなく、「投機家」(ギャンブラー)と呼ぶにふさわしいのかと思います☝

長期投資とは

一方、長期投資とは読んで字の如く、長期的な視野を持って、より多くのセクターに分散投資をし、長い時間をかけて投資をしていく手法になります🐱

たまにはお水もあげたりとメンテナンスも必要ですが、基本的にはほったらかしでも十分です🙂

「時間」を味方につけて、大きく育った「果実」から収穫していくという感覚に近いですね🍋🍎🍇

いくつかは枯れてしまうかもしれません。

しかし、大きく実った果実がいくつも収穫できれば、トータルとしては大きなプラスになりますよね🙂

あっ、ついでなので「長期投資家」で有名な人を挙げてみたいと思います☝

本当は、僕の尊敬する「 ウォーレン・バフェット」を語りたいのですが、投資家以外ではなかなか知らない名前の可能性もあるので、最近、巷で有名な「 あの人」で「 例え」を話したいと思います(ノ)・ω・(ヾ)

長期投資家の「 夜ふかしの桐谷さん」

月曜、深夜(日テレ)で放送している(2018年現在)、「月曜から夜更かし」に、半年に1度くらい出演している桐谷さんです。

桐谷さんは、10数年程前に1億円程の株を買い、以来、その持ち株会社から送られてくる「株主優待」で生活してるというツワモノです。キャラが濃くて、番組でも大人気です😂

桐谷さんの手法がまさに長期投資にあたります。

「株式会社に長期投資をして、複利で運用する」 ただこれだけです。

この投資手法には能力やスキルなんてものは一切必要ありません。

(こんな言い方をすると桐谷さんには悪いですが、僕もおおよそこの手法を使っているのでお許しを🤣🙏)

何の能力もなくても桐谷さんの1億円は、2018年現在3億円まで資産が膨らんでいます。

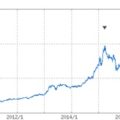

この資産が3倍になったのには単純なカラクリがあって下のグラフ(日経平均株価)を見れば一目瞭然です☝

桐谷さんは最低300社以上の株を持ってると思いますが、それほどの分散をしていれば自分の資産と日経平均がほぼ連動していると思っていいでしょう☝

桐谷さんが株を購入したのはリーマンショック前。

その後の暴落に一時は絶望したようですが、日経平均が7000円台から24000円程度まで3倍の上昇を受けて、桐谷さんの資産もそれに連動して3倍程の上昇をしました。

更に株式会社に長期投資するというのは、株価自体の値上がり益とは別に、インカムゲインと呼ばれる「株主優待」や「配当金」などを受け取れる事が期待できるのです。

「配当金」とは企業業績がよければ年数パーセントは振り込まれるので桐谷さんは、1億円程度の投資であれば最低400万くらいはもらってるハズですね🙂

株主優待とは、その株式会社の株を規定数持っていると、年2回自社の食事券やQUOカードやら食材やら、さまざまな物が送られてくるという、言わば企業から株主への「お礼」のようなものです。

僕もそうですが、そこそこの投資家であれば、「株主優待」なんてモノはとてもじゃないですが使い切れず、人にあげたり金券ショップで換金したりしちゃうんですが、桐谷さんは「株主優待」を使い切る事に生きがいを感じてる様です🤣

そして、桐谷さんは今日も走ります🤣

事故には気をつけて😂🙏

今の相場は、アベノミクスと言う政府主導の政策による所が大きいですが、将来を見据え、買い時さえ間違わなければ歴史的に見ても長期投資は「投資」の絶対的な基本、資本主義の根幹、人が金銭的に「裕福」に生きていく「ルールの1つ」と僕は思っています☝

さて・・・

今までの話は、タイトルの「宝くじ」とどう繋がっていくのか(´?ω?`)

「安心して下さい、それは次の章の「投資家のお金に対する考え方」に繋がっていく事なんです☝」

「安心して下さい、それは次の章の「投資家のお金に対する考え方」に繋がっていく事なんです☝」

・・・・

・・・・・って、古いし、楽しくないワイッ(`皿´)ノ~

ちゃちゃっといきます(`・ω・´)

投資家の「お金」に対する考え方

まず前提として、人が合法的に「お金」を手に入れるには2通りの方法しかありません。

- 自分の「頭」と「体」と「時間」を使って収入を得る。

- 「お金」に働いてもらって収入を得る。

たったコレだけしか方法はありません。

もう少し詳しく説明をすると、

1は、労働者すべてに当てはまる事です。バイトであろうと、どこぞの社長であろうと大統領であろうと、自分の限られた時間を使い収入を得る。

「やりがい」や、「社会的地位」を除き、「お金」だけで見た時、違うのは「労働単価」だけです。

2の「お金に働いてもらう」という考え方は、投資家特有の考え方になります。

人の一日の時間は限られています。

どんなにダブルワークなどしようが、1日20時間ぐらいが限界です。

つまり、基本的にはその時間に、先ほどの「労働単価」をかけた時間が1日の限界所得となってしまうのです。

そこで投資家は考えるのです。

「じゃあ、自分のお金にも働いてもらおう(・ω・)b」

前章の桐谷さんを例えに出すと、別に1億円なんてものは必要じゃありません。

最初は10万からでも優良企業の株を買ったとしましょう。

その会社は、そのお金を元手に新しいプロジェクトを始めます。

軌道に乗り、会社の業績はうなぎ上りです。

株価も上がり、配当金、優待券ももらえるようになりました。

じゃあ、配当金も貯まってきたから、別の会社の株も買おう(・ω・)b

まぁ、随分なサクセスストーリーを作ってしまいましたが、この様にいったん自分の元から離れたお金は、24時間、365日、さらに言えば、自分が死んだ後も残された家族の為に「セッセ、セッセ」と働き続けるのです☝

この一連の流れが長期投資の醍醐味であり、桐谷さんが何の能力もスキルもないのに「時間」を見方につけて、加速度的に資産を増やしていったというカラクリなのです☝

(あっ❗ だから、僕もです、僕も💦 桐谷さん🙏💦)

そして、投資家はこの「働きもののお金」が大好きです。

別な言い方をするならば、投資家は自分のお金に「どう働いて欲しいのか」と言う指令を与える事が好きなのです。

一方、投資家の嫌いなモノがあります。

それは、「ナマケモノのお金です💧」

ナマケモノの「お金」とは・・💧

まぁ、可愛いんですけどねぇ🐱💕💦

(それにしてもダレすぎだろう😰)

ナマケモノ・・・。 通称、「眠ったお金」とも言います💧

ざっくりどんなお金が「眠ったお金」かと言えば、「普通預金」や、現在では「定期預金」でさえ「絶賛爆睡中😴のお金」と言われています☝

では何故「 眠っているお金」と言われているのか、次の例を見て考えてみたいと思います(`・ω・´)

投資をやらない人でも社会人で、それなりに努力をすれば1000万は何とか貯められるお金だと思います。(100万でもいいですが☝)

この1000万というお金をどこに置いておくのか?

次の3パターンの例えに当てはめてみたいと思います。

- 2018年現在の大手メガバンクの普通預金、定期預金金利の0.01% にストック。 多少の違いがあっても僕に言わせればどこのメガバンクに貯金しておいても一緒です。

- バブル期の郵便局の定期預金金利8%

過去の数字になってしまいますが、この8%という金利は過去の日本では確実に存在はしていました。 - 手前味噌で申し訳ありませんが僕がいくつか持ってる物件の一つ。

1000万で購入した区分マンションの実質利回りが12%です。

この3パターンの例えをまとめると、1000万という貯金が自分に存在するとして、自分だったら「 お金」をこの3パターンのうち、ドコに置いておきますか?

・・・っという単純な話です(・ω・)b

投資という概念のない方であれば当然1番でしょう☝

給料が振り込まれそのまま、もしくは同銀行でいくらか定期で引き落としみたいなパターンが多いんじゃないでしょうか?

もちろん悪い事ではありません👌

しかし投資家は、この3パターンに現れる数字を重く見ています(利回り)

なぜなら、この3パターンの数字を元に10年後の「1000万」の姿を見てみれば、投資を経験した事のない方でも納得できると思います。

1000万を3パターンで10年間運用した場合どうなるのか?

- 0.01%の運用で年間1000円の利息。

10年間で1万円の利息です。 - 8%で定期預金の運用で年間80万の利息。

10年間で複利も含め1000万の利息です。 - 12%の利回りで年間120万の利益。

10年間で1200万の利益です。

どうでしょうか? 1万<1000万<1200万

「 お金」というのは単純に置いておく場所によって10年間という「 時間」を使えば約1200万程の違いができてしまうもうなのです。

これが投資家の考える、「 働いているお金」と、「 眠っているお金」の考え方になります。

そして投資家は常に、自らの「 お金」を「 働き者」であるように努めています。

この行為が「 お金持ち」を更に「 お金持ち」にしていくという循環になるのです。

そして、このルールにいち早く気づいた人達が、資本主義経済に置いて「 お金持ち」と言われる存在になっていくのです。

投資家は何故「 宝くじ」をもらうのか?

最初に言った様に、投資家は「 宝くじ」なんかで「 お金持ち」になろうなんて、さらさら考えてなんていません☝

「 時間」と「 自己資金」を元手に、「 資産」を雪だるま式に増やしていけるという事を感覚的に知っています。

しかし投資家と言えど、全ての自己資金を投資(働いてるお金)に回す事はしません。

なぜなら人は生活していく上で、ある程度の「 流動的なお金」が必要になってくるからです。

基本的に投資に回してるお金は、換金までに多少時間がかかります。

株であれば、3営業日後に振り込まれたり、不動産であれば売却までにはそれなりの時間と手続きが必要です。

更に海外に投資をしてる場合などは、為替や税金の処理などで、しばらく手元に戻らないなんて事はザラです。

その間に、割りのいい投資案件や急なお金の入り用の為にも、すぐに動かせる「 流動的資金」を近くに置いておきます。

さて、そのお金をどうするか?

セキュリティをつけていても当然自宅に置いておくなんてバカな事はしません(・ω・)b

じゃあ、銀行の普通預金? それとも全く金利もつかない定期預金?

しかし、先程言った様に「 投資家」は、ただお金を眠らせておくのが好きではないのです。

そこで仕方なく置いておく先が、「 宝くじ付き定期預金」になります。

ただ、銀行の普通預金や定期預金で「 お金」を眠らせて置くんじゃなく、+αが期待でき、やはりなんやかんや言っても宝くじにはドキドキという「 夢」がありますからね(。-_-。)ポッ

現在では、いくつもの銀行が取り扱っていますが、簡単に説明すると、ある一定の金額を対象の銀行の定期に置いておくだけで、規定の枚数の「 宝くじ」が貰えるという仕組みです。

かれこれ20年位は、この「 宝くじ付き定期預金」という商品は存在しているので、もちろん投資家じゃなくても、そのぐらい知ってるワイッ(`皿´)ノ~

っという方もいるし、現にこの定期預金で宝くじを貰っている方々は沢山いると思います。

もちろんペイオフの対象でもあるので、1つの銀行で1000万までなら保護の対象になります。

株や不動産などの金融商品は、どうしてもリスクがつきまとうので敬遠してしまう方が多いいとは思いますが、「 宝くじ付き定期預金」であれば、普通預金等に眠らせている「 お金」をただ移動してあげれば、ノーリスクで少しは働いてくれるお金・・・

いやいや、+αで3億円も夢じゃない(*≧∀≦)ノ゙

全く投資に興味のない人でも、こういう事をきっかけに「 お金」と「 時間」の関係性について考えてみるのも面白いかもしれませんね(・ω・)b

宝くじ定期預金、取り扱い銀行

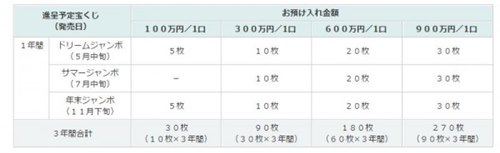

大体どこの「宝くじ付き定期預金」も、こんな感じのシステムです。

まぁ基本は300万の定期で年30枚ぐらいですかねぇ🤔

金利の差は多少ありますが、まぁ僕としては0.0いくつまではこだわるつもりはありません😅

十数年前は何行しか取り扱いがなかったんですが、現在は本当に沢山の銀行が採用しています。

まだまだありますが、この4行は金利比較などでも必ず上位にランクインしてる金融機関です。

「宝くじ付き定期預金」の比較サイトもあったので載せておきます(・ω・)ノ

僕はペイオフの関係上、数行に振り分けていますが、もし1行に絞るなら個人的には「スルガ銀行」お勧めですかねぇ🐱

(もちろん僕も預けてます☝)

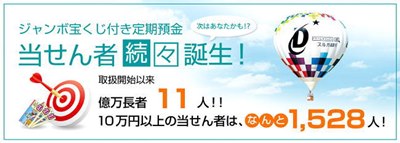

スルガ銀行「宝くじ付き定期預金」

なんと言っても毎年の様に高額当選を出しています🤩

1年間に2度も1億円を当選させたツワモノです(`・ω・´)

(´-`).。oO(三嶋大社に当選祈願してるからかなぁ)

投資家と「 宝くじ」の関係をまとめてみよう☝

- 投資家は「 宝くじ」を買う様な事はしない

- 投資家は、お金を眠らせておく事が好きではない

- 大手メガバンクの普通預金、定期預金は実質0金利💴💤💤

- お金を眠らせておくぐらいなら、せめて「 宝くじ」をもらいたい☝

- 「 宝くじ」には「 夢」がある(。・ω・。)

っという事で、小物投資家の僕も毎年300枚くらいは「 宝くじ」が送られてきます。

10年以上、毎年送られてきていますが、その結果は・・・

「 夢」があるんだか、ないんだか😅

☝今度は、「 宝くじ」が、いかに確率の悪い遊びなのかも取り上げてみたいと思います(・ω・)b